При торговле на фондовых рынках может возникнуть ситуация, когда по одному коду дохода получена прибыль, а по другому коду дохода получен убыток. То есть по торговле вы можете быть в убытке, но все равно будете обязаны заплатить налог. Но есть ситуации, когда прибыль по одному коду дохода можно сальдировать с убытком по другому коду дохода.

Для нас интересны перезачеты между кодами дохода 1530 и 1532

Убыток по коду 1530 может снижать прибыль по коду 1532.

Если по коду 1530 получен убыток, а по коду дохода 1532 получена прибыль, то мы можем ее зачесть. При заполнении декларации указываем вычет 205. Понятно, что сумма вычета не может быть больше суммы дохода.

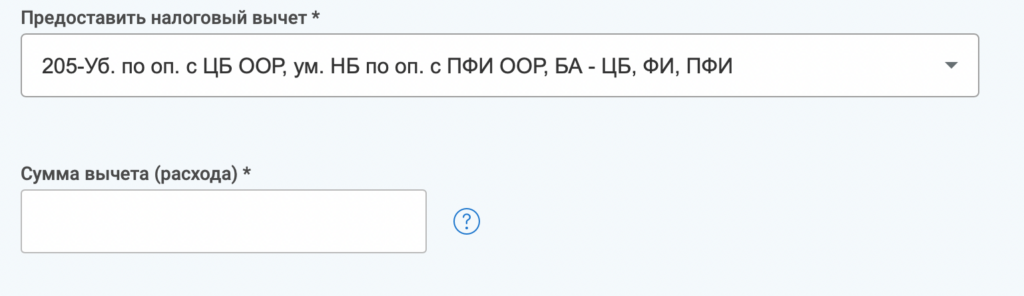

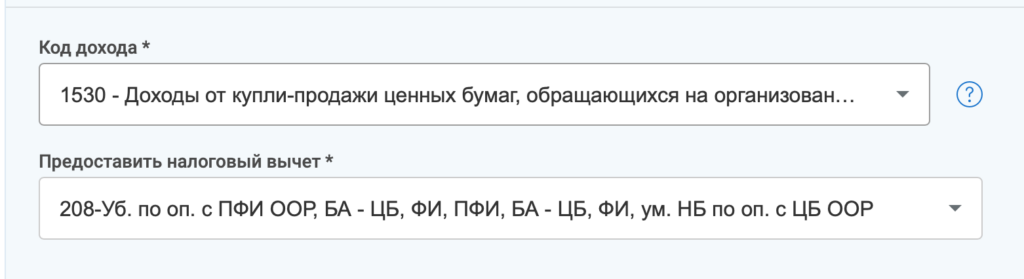

Убыток по коду 1532 может снижать прибыль по коду 1530.

Если по коду 1532 получен убыток, а по коду дохода 1530 получена прибыль, то мы можем ее зачесть. При заполнении декларации указываем вычет 208. Понятно, что сумма вычета не может быть больше суммы дохода.

Сальдирование между брокерами

Тут все тоже самое! Вы можете как перезачесть убытки прошлых лет, о которых я писал в статье Перенос убытков прошлых лет

Либо перечесть между собой коды дохода 1530 и 1532 как описано выше. Для этого вам нужно составить пояснительные записки от обоих брокеров. Либо единую.

Пингбэк: Как подать декларацию 3-НДФЛ с помощью ndfl-helper.ru

Я заполняю 3-НДФЛ за 2023 год через Личный Кабинет Налогоплательщика. Мне надо ввести по одному брокеру прибыль, по другому – убыток. На шаге Доходы указать Сумму вычета (расхода) выше Суммы дохода невозможно, появляется сообщение «Сумма вычета не должна превышать сумму дохода». На шаге Вычеты предлагается ввести убытки предыдущих налоговых периодов. Подскажите, пожалуйста, где ввести убыток за 2023 год?

Добрый день!

В 3НДФЛ невозможно задекларировать убыток. Это форма для декларации прибыли.

Если у вас убыток, декларируете в 0 и в следующем году в случае прибыли можете учесть этот убыток.